隨著3D打印技術(shù)的快速發(fā)展和廣泛應(yīng)用,3D打印材料作為該產(chǎn)業(yè)的核心組成部分,其市場需求與日俱增。2023年,中國3D打印材料產(chǎn)業(yè)呈現(xiàn)快速增長態(tài)勢,多家上市公司積極布局,通過技術(shù)創(chuàng)新和業(yè)務(wù)拓展搶占市場先機。本文從業(yè)務(wù)布局、業(yè)績對比及業(yè)務(wù)規(guī)劃等多個維度,對中國3D打印材料產(chǎn)業(yè)的主要上市公司進行全面對比分析,旨在為投資者、行業(yè)研究者和技術(shù)咨詢提供參考。

一、業(yè)務(wù)布局匯總

中國3D打印材料產(chǎn)業(yè)上市公司主要集中在高分子材料、金屬材料和陶瓷材料等領(lǐng)域。主要企業(yè)包括:

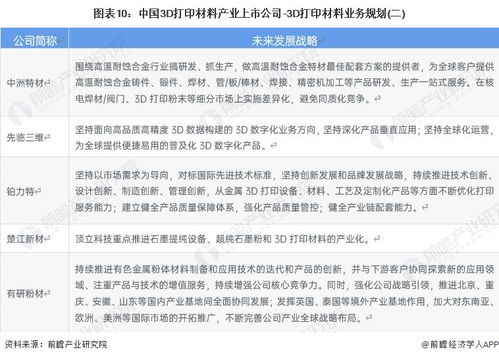

1. 鉑力特(股票代碼:688333):專注于金屬3D打印材料及設(shè)備,業(yè)務(wù)覆蓋航空航天、醫(yī)療和汽車等行業(yè),近年來通過并購擴展產(chǎn)業(yè)鏈。

2. 華曙高科(股票代碼:688433):以高分子材料為主,同時布局金屬粉末材料,產(chǎn)品應(yīng)用于工業(yè)制造和消費品領(lǐng)域。

3. 光韻達(股票代碼:300227):重點布局光敏樹脂和尼龍材料,在醫(yī)療和文創(chuàng)領(lǐng)域有較強優(yōu)勢。

4. 其他公司如中航高科(600862)和安泰科技(000969)也在金屬和復(fù)合材料方面有所涉足,業(yè)務(wù)布局呈現(xiàn)多元化趨勢。

總體來看,上市公司普遍注重全產(chǎn)業(yè)鏈整合,從材料研發(fā)到打印服務(wù),形成協(xié)同效應(yīng)。

二、業(yè)績對比分析

根據(jù)2023年公開財報數(shù)據(jù),主要上市公司在營收、凈利潤和市場份額方面表現(xiàn)不一:

- 鉑力特:2023年上半年營收約15億元,同比增長30%,凈利潤2.5億元,主要受益于航空航天訂單增長。

- 華曙高科:營收約10億元,同比增長25%,凈利潤1.8億元,得益于工業(yè)應(yīng)用需求上升。

- 光韻達:營收約8億元,同比增長20%,凈利潤1.2億元,醫(yī)療和文創(chuàng)領(lǐng)域貢獻顯著。

從盈利能力看,鉑力特在金屬材料領(lǐng)域領(lǐng)先,而華曙高科和光韻達在高分子材料市場競爭力強。市場份額方面,鉑力特約占國內(nèi)金屬3D打印材料市場的35%,華曙高科在高分子材料市場占比約25%。

三、業(yè)務(wù)規(guī)劃展望

未來,上市公司在3D打印材料領(lǐng)域的發(fā)展規(guī)劃主要集中在以下幾個方面:

1. 技術(shù)創(chuàng)新:加強新材料研發(fā),如生物可降解材料和復(fù)合金屬材料,以提升產(chǎn)品性能和應(yīng)用范圍。例如,鉑力特計劃投資5億元用于金屬粉末新材料生產(chǎn)線。

2. 市場拓展:聚焦高增長領(lǐng)域,如醫(yī)療植入物、新能源汽車和航空航天,通過定制化服務(wù)擴大客戶基礎(chǔ)。華曙高科計劃與汽車制造商合作,開發(fā)專用材料。

3. 國際化戰(zhàn)略:部分公司如光韻達正積極拓展海外市場,目標在2025年前將國際業(yè)務(wù)占比提升至30%。

4. 可持續(xù)發(fā)展:響應(yīng)環(huán)保政策,推動綠色材料研發(fā),例如開發(fā)生物基高分子材料,減少碳足跡。

總體而言,2023年中國3D打印材料產(chǎn)業(yè)上市公司在業(yè)務(wù)布局和業(yè)績上呈現(xiàn)積極態(tài)勢,未來有望通過創(chuàng)新和戰(zhàn)略合作進一步鞏固市場地位。

四、技術(shù)咨詢建議

對于投資者和企業(yè)決策者,建議關(guān)注以下技術(shù)咨詢要點:

- 材料性能評估:在選擇3D打印材料時,需綜合考慮力學性能、耐熱性和生物相容性,建議參考行業(yè)標準如ISO/ASTM認證。

- 供應(yīng)鏈優(yōu)化:上市公司多采用垂直整合模式,可咨詢其供應(yīng)鏈穩(wěn)定性,以降低采購風險。

- 政策支持:關(guān)注國家在高端制造和材料領(lǐng)域的扶持政策,如“中國制造2025”相關(guān)補貼,以把握投資機會。

- 合作機會:建議與科研機構(gòu)合作,推動材料創(chuàng)新,例如參與國家新材料重大專項。

2023年中國3D打印材料產(chǎn)業(yè)正處黃金發(fā)展期,上市公司通過全方位布局和規(guī)劃,有望引領(lǐng)行業(yè)邁向新高度。